传统的芯片行业从芯片设计到用户一般会有三个角色。

1:芯片设计厂商。

2:方案集成厂商。

3:最终用户。

举个例子:

在PC领域,英特尔/AMD是芯片厂商,提供CPU。PC机厂商组设计成整机。然后卖给最终用户。

在手机领域,则是高通,联发科等芯片厂商提供手机SOC,手机厂商设计手机,然后卖给最终客户。

手机,电脑等等很多都是这个模式。因为芯片是没有办法直接给最终客户来用的,都要经过这么一个方案集成的过程。

有人做芯片,有人做整机。

这种共生关系是商业市场上的普遍关系。

本质上没有什么身份高贵。

“店大欺客,客大欺店”也是这个行业颠扑不破的真理。

在没有这波缺芯之前,那个芯片厂商不得好好的供着自己的整机甲方。即使是英特尔/AMD这种业界大佬,也不敢怠慢量大的整机厂商!

作为方案集成商来说,芯片就是其供应链的一部分。

供应链能力是一个非常大的能力,

还记得老罗那句著名的名言!

都是硬件整合商装什么孙子呢!

这个其实没有必要,都来做芯片,谁来做整机?

这个是一个生态,大树小草,鸟语花香共同构成了这个生态。

芯片设计公司,整机方案公司,最终客户,这个是原来的铁三角。

现在,这个生态变了。

铁三角在某些领域逐渐变成了二人转。

越来越多的整机方案厂商开始做芯片。

比较典型的就是苹果。

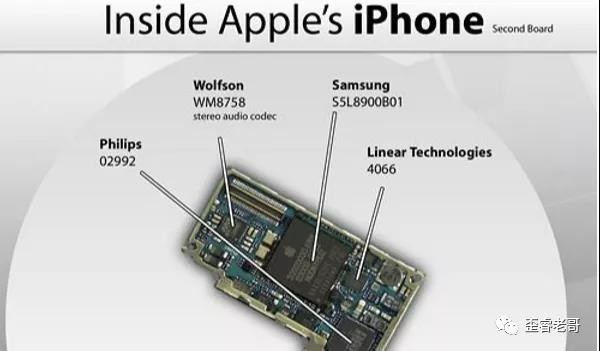

苹果最早的手机SOC芯片用的是三星的SOC芯片,那还是iphone3的时候,用的是三星S5L8900。

从手机SOC芯片开始。2008年,苹果公司出手收购P.A. Semi,jim keller也成为苹果公司的员工。

在苹果工作期间,Jim keller主持设计了A4、A5两代移动处理器,用在iPhone 4/4s、iPad/iPad2等设备上。开启了苹果自研手机处理器的之路,据说自研的处理器让乔布斯非常满意,能够从定制苹果自己的处理器,这个对于乔布斯来说是一个非常大的进步。

2020年,苹果推出了m1芯片,苹果的电脑也用上了自研的芯片。

目前手机,电脑PC机,苹果的主芯片都开始了自研。

苹果在手机和电脑行业占有了多少份额,就意味着传统的芯片厂商在这块少掉了这些份额。

当我们把目光转到云服务厂商,发现这个趋势更加明显。

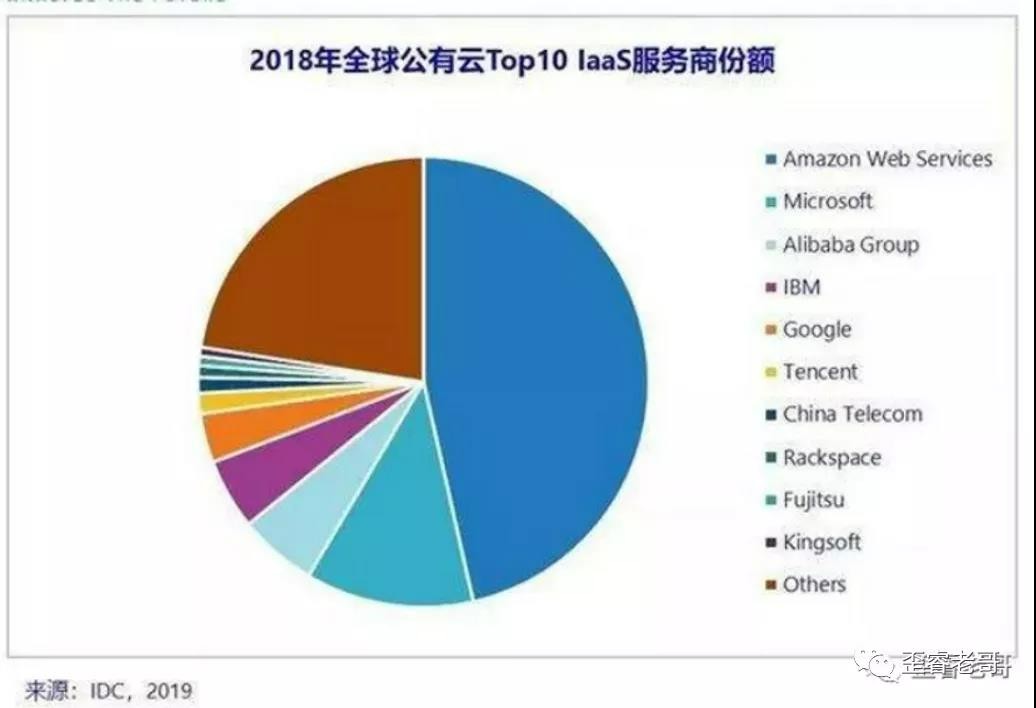

这个是世界范围内的云服务提供商。

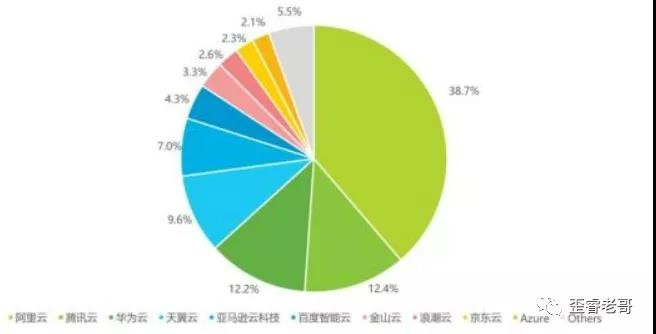

这个是中国范围内的云服务提供商。

上面的云厂,有个共同点,很多都在做芯片。

这些云厂做的芯片,主要集中在几个方面:

1:服务器CPU:

服务器CPU主要集中在ARM服务器CPU。我们可以看到在ARM服务器芯片布局的都包括,亚马逊(AWS)的graviton2,阿里的倚天,华为的鲲鹏等等。

2:云端AI芯片:

例如谷歌的TPU,阿里的含光, 腾讯的紫霄,华为的晟腾,百度的昆仑等等。

3: 云端外设芯片:

例如AWS的nitro的一些网卡芯片,存储芯片等等,华为,腾讯等等都有自己智能网卡芯片,阿里的mooc也是类似,虽然还是FPGA还不是芯片,但是后续做成芯片也不好说。

这些趋势发展很猛。

起码在五年前,这种趋势不是很明显。

但是此一时,彼一时。

“大厂造芯”已经成为风气了。

前一段时间,据说字节也投入这个行业,瞄准也是ARM服务器以及人工智能芯片行业。

这么多大厂投入芯片设计,难道芯片设计就没有门槛吗?

芯片的门槛是啥?

技术密集。

资金密集。

成本敏感。

简单来说,第一是有人,第二是有钱,第三是有量。

有人:需要很多技术能力强的人,没有一个技术团队没有办法做芯片。

有钱:现在7nm投入在几亿人民币,没有钱也做不了芯片。

具体到芯片行业,前者表现出的就是疯狂的招人,后者的表现就是疯狂的融资。

有人,有钱都好理解,为什么有量?

大家都知道芯片投入很大,7nm开发成本在亿人民币级别。

因此,有量。只有量才能分摊芯片的成本。

大家都能看到大厂有人有钱,其实没有看到的一面是:

大厂有量!

对于做芯片来说:量比钱重要。

钱是芯片设计的大腿,而量是芯片设计的命根子。

大腿很重要,但是没有“量”,做芯片这个逻辑本身都不成立。

量的另一个表达,就是需求。

苹果每年出货几千万台手机,这个是苹果做手机SOC芯片的底气。同时这些量能够极大分摊芯片的成本。

几大云厂掌握了这个世界上大部分的服务器的算力。

这个数量足以激励其研发自己的服务器芯片。

很多Startup还是宣传某个技术很牛的时候,大厂造芯都直接跨过这个阶段。

那就是要赶紧做出来,用到自己的手机上,服务器上,云上。

立马就是可以产生效益。

这个就是需求导引。

在需求强烈的引导下,投入的人和钱才是正反馈。

没有量的需求,投入再多的人和钱都是浪费。

而大厂本身占有几百万台服务器的规模,而云原生等业务对于其来说也更熟悉。

“需求”从云里来,“芯片”到云里去。

不但满足需求,还可以分摊成本。

现在的大厂都是收益于互联网或者移动互联网的风潮,成为了当前信息行业的信息巨头。

如:苹果,亚马逊,谷歌,阿里,腾讯,字节等等。

当然,这些大厂主要是中国和美国。

这个趋势目前来看,有的自研全面开花,例如苹果。

很多其他的厂商还是投入势头很猛的阶段。

凭借在行业内占据很大的市场份额。

这些互联网大厂将成为芯片行业不可忽视的力量。

时代变迁,风云变幻。

有的芯片公司,由芯到云。

有的互联网公司,有云到芯。

不是为了变成彼此,

还是为了成就更好的自己。

E课网(www.eecourse.com)是摩尔精英旗下专业的集成电路教育平台,致力于半导体行业高质量集成电路专业人才的培养。平台以集成电路企业岗位需求为导向,提供贴合企业环境的实训平台,通过线上线下的培训方式, 快速培养学员符合企业需求。

E课网拥有成熟的培训平台、完善的课程体系、强大的师资力量,规划中国半导体精品课程体系168门,涵盖整个集成电路产业链,并拥有4个线下实训基地。至今深度培养总人数15367人,为行业直接输送专业人才4476名。与143所高校建立深度合作关系,共举办企业专场IC培训240场。

- 还没有人评论,欢迎说说您的想法!