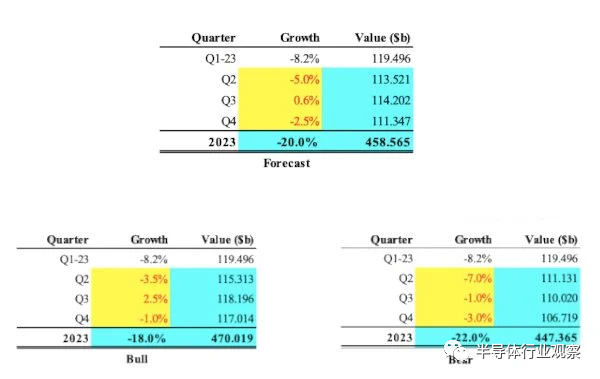

分析师 Malcolm Penn 略微缓和了他对 2023 年全球芯片市场的展望,将他对最有可能收缩的看法软化至 20%。他此前预测下降 22%。然而,佩恩仍然是最悲观的预测者,远远低于大多数其他预测者。Gartner 最近预测,到 2023 年市场将下降 11.1%。

在电话会议上,Future Horizons 的首席执行官兼创始人Penn表示,如果没有 2023 年第二季度的立即连续增长和今年剩余时间的正常增长,这是不可能的。“你需要在第二季度实现增长,甚至在第三季度实现更强劲的增长。只是没有这种情况发生的迹象,”佩恩说。

“好消息是单位出货量低于长期趋势线。这意味着库存正在被烧掉。3 月份的出货量为每周 62 亿台,而此前的峰值为每周 82 亿台。如果有的话,就是产能增加了,所以晶圆厂只生产了 75% 或更少的产能,”Penn 说。

这也为芯片板块为什么不能突然开始呈现季度环比和年度增长提供了另一种解释。“库存消耗还有两个季度,所以我认为在 2023 年第四季度之前不会出现好转。现在所有的增长率趋势仍然是负面的,”Penn说。

早在 2022 年 5 月——并于 2023 年 1 月得到证实——Penn 就对 2023 年芯片市场的增长做出了牛市、平均和熊市预测,分别为 -17%、-22% 和 -26%。

“[2023 年] 第一季度更接近我们的牛市情景。-26% 的最坏熊市情景现在不太可能发生。但实质上没有任何改变。”

Penn现在预测,2023 年全球芯片市场将收缩 18% 至 22%,最有可能的结果是下降 20%。

关于 2024 年,佩恩表示,现在准确判断今年将在好转周期的哪个位置登陆还为时过早,因此绘制增长数据还为时过早。

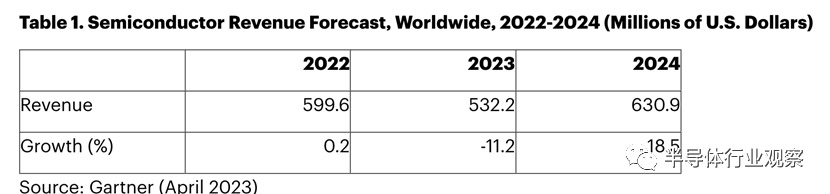

Gartner预测:全球半导体收入将下降 11%

根据 Gartner, Inc.的最新预测,2023 年全球半导体收入预计将下降 11.2%。到 2022 年,市场总额将达到 5996 亿美元,比 2021 年边际增长 0.2%。

半导体市场的短期前景进一步恶化。预计 2023 年全球半导体收入总额将达到 5320 亿美元(见表 1)。

“随着经济逆风持续,疲软的终端市场电子产品需求正从消费者蔓延至企业,造成不确定的投资环境。此外,芯片供过于求导致库存增加和芯片价格下降,正在加速今年半导体市场的下滑,” Gartner 实践副总裁Richard Gordon表示。

内存收入将在 2023 年下降 35.5%

存储器行业正在应对产能过剩和库存过剩,这将在 2023 年继续对平均售价 (ASP) 造成巨大压力。存储器市场预计总额为 923 亿美元,到 2023 年下降 35.5%。然而,它是有望在 2024 年以 70% 的增幅反弹。

尽管 DRAM 供应商的位元生产持平,但由于终端设备需求疲软和高库存水平,DRAM 市场在 2023 年的大部分时间里将出现严重供过于求。Gartner 分析师预计 DRAM 收入将在 2023 年下降 39.4% 至 476 亿美元。市场将在 2024 年转向供应不足,随着价格反弹,DRAM 收入将增长 86.8%。

在接下来的六个月里,Gartner 预计 NAND 市场的动态将与 DRAM 市场类似。需求疲软和大量供应商库存将造成供过于求,导致价格大幅下跌。因此,NAND 收入预计到 2023 年将下降 32.9% 至 389 亿美元。到 2024 年,由于供应严重短缺,NAND 收入预计将增长 60.7%。

Gordon 表示:“未来十年,半导体行业将面临许多长期挑战。“过去几十年的高容量、高价值内容市场驱动力即将结束,尤其是在缺乏技术创新的个人电脑、平板电脑和智能手机市场。”

此外,COVID-19 和中美贸易紧张局势加速了去全球化趋势和技术民族主义的兴起。“今天的半导体被视为国家安全问题,”戈登说。“世界各国政府都在争先恐后地建立半导体和电子供应链的自给自足。这正在引领全球对岸外包计划的激励。”

半导体需求的碎片化

个人电脑、平板电脑和智能手机半导体市场停滞不前。到 2023 年,合并后的市场将占半导体收入的 31%,总额为 1676 亿美元。“这些大容量市场已经饱和,并成为缺乏引人注目的技术创新的替代市场,”戈登说。

与此同时,汽车和工业、军用/民用航空航天半导体市场都将实现增长。汽车半导体市场预计将增长 13.8%,到 2023 年达到 769 亿美元。

未来,将会有更多但更小的终端市场。终端市场将更加分散,增长点将来自汽车、工业、物联网和军事/航空航天等多个不同领域。

“终端市场需求受消费者可自由支配支出的影响较小,而受企业资本支出的影响较大。供应链将更加复杂,涉及更多的中介机构和不同的市场渠道,为了满足不同的终端市场需求,将需要不同类型的能力,”戈登说。

半导体复苏不如预期

继台积电下修全年半导体景气展望,联电共同总经理王石昨日也下修稍早提出的全年半导体产业展望,预估整体半导体景气(不含记忆体)由原预估下滑低个位数(1~3%),下修至约衰退中个位数(4~6%);晶圆代工产业年减中个位数(4~6%),也下修至高个位数衰退(7~9%)。

王石强调,原本期待下半年景气复苏,但目前为止,还看不出任何强劲复苏迹象,产业库存去化速度比预期还慢。王石坦言,产业复苏较原先预期慢,本季整体需求前景依旧低迷,预期客户将持续进行库存调整,「今年是具挑战的一年」。

王石不讳言,产业复苏较原先预期慢,本季包括消费性电子、计算机、通讯与车用等应用估将持稳,但还未看到未来几个月需求可望强劲复苏的迹象,所幸车用及工业用订单仍维持高档。

市场关注晶圆代工成熟制程报价走势与联电后续订价策略,王石强调,在面对挑战时,联电不是只着重于价格,还提供客户技术与产能支持,本季产品平均单价将维持稳定。

全年来看,王石坦言,今年是具挑战的一年,随着市况复苏比预期慢,联电调降今年全球半导体与晶圆代工业营收预估,预期半导体业营收将年减4%至6%,减幅高于原估的1%至3%;晶圆代工业产营收将年减7%至9%,减幅较原估的4%至6%扩大。

王石强调,即使主要终端市场需求疲弱,联电的车用和工业产品依持续成长,特别是车用业务首季营收贡献达17%,在汽车电子化和自动驾驶驱动下,正向看待车用IC含量持续增加,车用产品将是公司未来重要营收来源和成长主动能,联电会同步强化与关键车用客户的长约合作。

即便市况发展不如预期,联电仍评估营运有机会于第1季落底,第2季在消费、通讯及车用需求可望持稳,以及OLED驱动IC、数位电视及WiFi带动下,22纳米及28纳米制程未来几个月情况应可改善,虽仍未见到强劲复苏的迹象,但有信心产能利用率在上述应用驱动下,有望逐季增加,力拼达到80%左右。

展望未来,联电强调,将持续专注跨逻辑和特殊制程平台的差异化方案,如eHV、RFSOI、BCD,以提升未来业务成长,并扩大在半导体产业的影响力。

另一方面,随着南科Fab 12A厂区新产能开出,联电第2季晶圆产能估达263万片8吋约当晶圆,季增4.12%、年增3.88%。

谈到地缘政治是否影响客户评估供应链稳定性,联电说明,公司在大陆、台湾、新加坡及日本等地都有生产据点,具备多元分散产能优势,与客户合作也能有更多的选择。

车用半导体也将崩盘?

台积电日前于法说会释出前景不如预期的讯息后,摩根士丹利(大摩)证券最新报告中直指,车用半导体景气下行风险大增,特别是车用MOSFET需求疲软、车用电源管理IC厂丧失定价能力,看淡硅力、合晶等相关台厂,分别给与「劣于大盘」及「中立」评等。

车用领域前景动荡,相关科技业者近来纷纷释出需求转疲的预期。如生产车用微控制器(MCU),以65纳米制程为主的台积电日前在法说会中即坦言,车用半导体需求目前虽稳健,但下半年将转弱。

力积电也表示,车用MOSFET和绝缘闸极双极性晶体管(IGBT)需求正在下滑。56%的营收贡献来自车用相关产品(主要为MOSFET)的合晶则说,全球整合元件厂(IDM)客户今年下半年需求将与上半年相同,显示下半年景气复苏力道相对有限。

大摩进行产业访查后指出,车用MOSFET供给不再紧俏,更糟糕的是需求还转趋疲软。合晶也认为部分业务面临逆风,且下半年复苏力度有限;另一方面,车用电源管理IC和类比IC业者也持续面临价格下行压力。

所幸,并非所有车用次产业前景都趋于悲观。大摩从供应链了解到,电源解决方案供应商认为,汽车制造商仍在与IGBT供应商签署2024年的合作备忘录(MOU),因为逆变器的IGBT需求仍然稳定,部分客户甚至仍要求2024年IGBT供应量比目前增加30%至50%。

除了车用IGBT需求居高不下之外,车用MCU同样也是供需求较为紧俏的一环,目前车用MCU在用量和价格上尚未出现下滑的情况。

分析师重申:今年半导体将下跌22%

“在 2023 年 1 月的行业更新网络研讨会上,我们再次确认了我们对 2022 年 5 月的预测,即 2023 年将出现 22% 的两位数下降,尽管事实上大多数其他行业专家再次表示只有一个小的个位数下降。”Future Horizons 首席执行官 Malcolm Penn表示。

“这让我们真正处于困境之中。“他接着说。

“这标志着我们连续第三次与行业共识发生冲突。”Penn 继续说道,“我们这样做并不是为了逆势而行,我们根本看不到如何实现低个位数的预测。要做到这一点,市场需要已经触底,并且没有任何证据(无论是传闻还是事实)来证实这一观点。进入 2023 年将近两个月,第一季度几乎已成定局,但没有一个人、公司或组织预测最严重的经济衰退已经结束。”

“事实上,2021-22 年的繁荣和 2023 年的萧条只是臭名昭著的芯片行业周期性的重演——自 1961 年第一次周期性衰退以来的第十七次——只是与上一个周期的差距更长Penn 补充说。

“为什么我们如此相信 2023 年的调整会很强劲,而其他人都不这么认为?因为关键的行业基本面,即单位需求、制造能力和 IC ASP,都处于糟糕的状态,”Penn 说。

“首先,在产品短缺和交货提前期延长的推动下,单位需求远高于长期平均水平,因此整个行业的库存水平处于历史高位。这类似于提前发货,随着交货时间的缩短,我们昨天已经采购了今天的大量需求,”Penn 表示。

“其次,随着需求下降,随着供应商降价以刺激新需求,平均售价开始暴跌。”

“第三,增加新产量需要很长时间,但最终它会赶上来,然后交货时间开始下降,从而触发清算现在过剩的库存。与此同时,新的产能建设在你不需要的时候继续获得动力来增加产能。当不再需要时,至少需要四个季度才能控制资本支出。”

“因此,我们现在单位需求下降,平均售价全面下滑,产能过剩尚未见顶。这种失衡至少需要两到三个季度才能稳定下来,这意味着整个 2023 年都将面临强劲的逆风,”Penn 总结道,“此外,全球经济前景仍笼罩在迷雾和不确定性之中,没有办法人们可以合理地预期个位数的芯片市场低迷。”

“也就是说,没有必要恐慌或绝望;这个行业以前已经出现过好几次,虽然这些情况总是充满挑战和严酷,但它们是非常正常和自然的,具有讽刺意味的是,这是真正取得市场份额增长的时候,”Penn 说,“这只是一个典型的半导体市场经济低迷,走上了一条老路。”

在Penn看来,现在是时候卷起袖子,做任何必要的事情来保证公司在短期内可以生存,但不要损害长期的利益;现在采取的任何行动都需要清楚而坚定地牢记 2024 年不可避免的好转。现在是为不可避免的第 17 次行业好转做好准备的时候了,它指日可待。

屈原跳江的真实原因:https://www.nanss.com/wenti/18236.html

母亲节送什么:https://www.nanss.com/wenti/18320.html

什么是客家:https://www.nanss.com/wenti/18489.html

大智若愚是什么意思:https://www.nanss.com/xuexi/18232.html

交通安全顺口溜:https://www.nanss.com/yulu/18905.html

什么叫绿色食品:https://www.nanss.com/shenghuo/18468.html

举行活动:https://www.nanss.com/gongzuo/18435.html

工作总结*头语:https://www.nanss.com/gongzuo/18676.html

谁发明了电报:https://www.nanss.com/wenti/18513.html

造纸术的发明:https://www.nanss.com/shenghuo/19026.html

火把节的由来:https://www.nanss.com/shenghuo/18953.html

整数包括什么:https://www.nanss.com/xuexi/18214.html

毕业论文致谢部分:https://www.nanss.com/xuexi/18811.html

林浩的故事:https://www.nanss.com/xuexi/19061.html

生日文案高级简短:https://www.nanss.com/wenan/18167.html

培训会议方案:https://www.nanss.com/gongzuo/18870.html

综治述职报告:https://www.nanss.com/gongzuo/19138.html

奖励通知:https://www.nanss.com/gongzuo/19085.html

顿号的作用:https://www.nanss.com/xuexi/18294.html

音乐会*场白:https://www.nanss.com/gongzuo/18621.html

不负昭华是什么意思:https://www.nanss.com/xuexi/18473.html

蛋糕店创业计划书:https://www.nanss.com/gongzuo/19086.html

俞伯牙与钟子期:https://www.nanss.com/xuexi/18508.html

会计专业简历:https://www.nanss.com/gongzuo/19175.html

笔迹鉴定申请书:https://www.nanss.com/shenghuo/18864.html

重阳节的由来简介:https://www.nanss.com/shenghuo/18255.html

院系*意见:https://www.nanss.com/gongzuo/18642.html

如何写求职信:https://www.nanss.com/gongzuo/18844.html

学生家长会发言稿:https://www.nanss.com/xuexi/18734.html